Redacción

Redacción

¿Cuando jubilarme en el ISSSTE?

¿CUÁNDO JUBILARME EN EL ISSSTE? | ARTÍCULO DÉCIMO TRANSITORIO | NUEVA LEY DEL ISSSTE

Qué Beneficios y Ventajas Tiene el ISSSTE para los Trabajadores

¿Qué Beneficios y Ventajas Tiene el ISSSTE?

Requisitos para rentar una casa en México

Requisitos para rentar una casa: Contrato, Registro y MÁS

Son muchas las personas que optan por vivir en una casa en renta. Esto ha ayudado a miles de ciudadanos mexicanos desde hace décadas debido a la facilidad del trámite y el «bajo» costo de las mensualidades. Por ello aquí en Manage it te diremos los requisitos para rentar una casa, los contratos más beneficiosos, qué tipos de contratos existen, cómo registrarse y mucho más.

rentar una casa en sí mismo es una responsabilidad. Hay que estar atento desde cualquier acción a la residencia y a los trámites del hogar a pagar, es decir, los servicios básicos del hogar: agua, electricidad, gas e internet. Al rentar una casa o apartamento, todos estos trámites o tareas a pagar pasan a tu nombre, aunque en algunos casos el pago se divide en dos partes. Eso dependerá del contrato.

¿Cuáles son los requisitos para rentar una casa?

Rentar una casa requiere muchos trámites y la recopilación de documentos. Hay que ir a un registro civil y hablar con un notario para validar todos los papeles fiscales del contrato que se va a firmar.

Aunque a veces esto no es necesario y dependerá de los parámetros o reglas que se establezcan entre usted y el dueño de la casa. Sin más que decir, estos son los requisitos o exigencias:

Estos factores o documentos son válidos únicamente en México.

Cuando esté dispuesto a rentar una vivienda, tanto si la alquila a una gran empresa de gestión como a un pequeño propietario, probablemente le pedirán que rellene una solicitud de alquiler.

Por eso, el propietario o el gestor de la propiedad suelen decidir a quién rentar. dependiendo de la solicitud y, a menudo, de una herramienta de selección de inquilinos que extrae la comprobación de los antecedentes del solicitante y su informe crediticio. Una vez que sepas lo que suelen buscar los propietarios, podrás prepararte mejor para rentar una vivienda.

Requisitos de acceso

Quizá el requisito más importante para rentar una vivienda sea la capacidad de pagar el alquiler. Los propietarios suelen exigir que no se gaste más del 30% de los ingresos en el alquiler.

Supongamos que tú y tu compañero de piso ganáis juntos 80.000 dólares al año y el alquiler es de 1.500 dólares al mes. «El treinta por ciento de 80.000 es 24.000, y 24.000 dividido por 12 (meses) es 2.000 dólares.

Entonces, en este caso, usted califica, y algo más. Pero el alquiler suele ser bastante más de 1.500 dólares al mes, especialmente en ciudades deseables como San Francisco.

Algunos propietarios de zonas con mayores ingresos pueden permitirte gastar el 40% o incluso el 50% de tus ingresos o más en el alquiler, por ejemplo. Ten en cuenta que cuando tengas que gastar menos tendrás que hacerlo en otra cosa.

Debe tener una puntuación de crédito

Su puntuación de crédito, como todo lo que quiere comprar a crédito, cuanto más alta sea su puntuación de crédito, mejor para usted.

rentar una vivienda es como pedir un préstamo en el sentido de que, por lo general, hay que hacer pagos mensuales. Si a través de su puntuación de crédito ha demostrado que paga sus facturas a tiempo, el propietario se sentirá más cómodo alquilando.

Tenga en cuenta que su historial crediticio reciente suele ser más importante para un propietario que su historial crediticio a largo plazo.

Por lo tanto, es mejor que hayas pagado fielmente todas tus facturas durante el último año o dos y que hayas tenido algunos problemas en el pasado que lo contrario. Si tu puntuación crediticia no es muy buena, ofrécete a pagar una garantía adicional.

Elija referencias verificables

La mayoría de los caseros piden referencias. Y con esto, no les interesa hablar con tus padres o tu mejor amigo.

Quieren hablar con sus anteriores propietarios y con su empleador. Los arrendadores preguntarán a sus anteriores propietarios si ha sido un buen inquilino y ha pagado el alquiler a tiempo.

Le preguntarán a su empleador si realmente trabaja donde dice que trabaja y si es un empleado sólido y de confianza. Por eso necesitarás tener documentos que verifiquen las referencias. Es como disponer de un servicio básico; documentos de identidad, pasaportes, números de teléfono y direcciones.

Requerirá calificativos

Es posible que tengas que rellenar una solicitud de alquiler y aceptar una comprobación de crédito y antecedentes, pero los propietarios no pueden discriminar a siete clases protegidas: raza, color, religión, origen nacional, sexo, discapacidad y situación familiar. Por tanto, un propietario no puede preguntarle, por ejemplo, a qué iglesia asiste o en qué país nació.

Tampoco puedes negarle el servicio o el apoyo emocional, incluso si la propiedad tiene una política de «no perros». Solo tienes que asegurarte de tener la documentación adecuada para tu perro y presentarla con la solicitud.

Rellenar la solicitud de alquiler

Una vez que haya negociado las condiciones de alquiler y esté listo para seguir adelante, tendrá que rellenar una solicitud de alquiler. Aunque cada formulario es diferente, es probable que tenga que proporcionar un documento de identidad válido con fotografía, talones de pago recientes y la siguiente información:

- Nombre

- Dirección actual y direcciones anteriores

- Número de teléfono y dirección de correo electrónico.

- Datos sobre el empleo y los ingresos

- Mascotas

- Contactos de emergencia

- Referencias del propietario, personales o profesionales

Contrato de leasing

Incluye los derechos y obligaciones del propietario y del inquilino. Puede utilizarse para varios tipos de propiedades residenciales, como apartamentos, casas, condominios, dúplex, casas adosadas, etc.

Al entrar en cualquier tipo de circunstancia de alquiler residencial, debe asegurarse de tener un contrato válido que describa sus derechos y responsabilidades como propietario o inquilino. Este documento puede ser útil para varias personas u organizaciones, por ejemplo:

- Propietarios que buscan inquilinos Inquilinos que buscan una casa para rentar

- Arrendadores, administradores de fincas y servicios de colocación de inquilinos

- Personas que alquilan viviendas a familiares o amigos

- Inquilinos o propietarios que desean rentar una vivienda con opción de compra

Antes de crear un contrato de alquiler, los propietarios deben decidir si quieren que el contrato termine en una fecha determinada o no. Un contrato de arrendamiento con una fecha de finalización predeterminada, generalmente llamado contrato de duración determinada, es cuando el inquilino se compromete a rentar la propiedad durante un determinado período de tiempo a un precio fijo.

Este tipo de contrato utiliza fechas de calendario para especificar el inicio y el final del contrato. Al final de un contrato de duración determinada, el propietario y el inquilino pueden firmar un nuevo contrato con fechas e información actualizadas o seguir adelante.

Especificaciones técnicas necesarias para rentar una casa

Existen varias especificaciones técnicas a la hora de rentar o arrendar una vivienda. Estas se refieren a los parámetros o documentos establecidos para una vivienda y el valor que tiene según sus características. A continuación le daremos una lista numerada desde lo más importante a lo menos necesario:

- Condiciones de la estructura

- Posición de la residencia y su ubicación

- Leyes y normas que regulan el estado por contrato

- Validez y fecha de construcción

- Tipo de propiedad y su documentación

Después de encontrar una vivienda que se ajuste a sus especificaciones técnicas Por cuestiones de presupuesto y estilo de vida, hable con el propietario o la empresa de gestión de la propiedad para negociar las condiciones que más le convengan.

Tal vez quiera rentar por seis meses en lugar de un año. O tal vez te gustaría tener un descuento en el aparcamiento o cable gratuito. Dígales lo que prefiere y vea qué tipo de acuerdo puede hacer. Sin embargo, esto dependerá de los requisitos para rentar una casa y sus factores en el acuerdo o contrato. Si quieres saber más, haz clic aquí.

Registro Público de la Propiedad

Una vez que haya completado el proceso de solicitud y haya superado la comprobación de antecedentes, deberá firmar el contrato de arrendamiento en el registro civil público. Asegúrese de leerlo detenidamente y de comprobar que todo lo que ha negociado está incluido antes de firmar, ya que hay impuestos detrás de cada operación.

Los propietarios que utilizan el registro público tienen la opción de utilizar un acuerdo estándar o integral. Los alquileres estándar suelen incluir:

- Información de contacto del propietario y del inquilino

- Detalles de la propiedad (dirección, metros cuadrados, servicios, etc.)

- Datos del contrato de arrendamiento (tipo de contrato, duración del mismo, etc.)

- Datos sobre el pago del alquiler (importe adeudado, frecuencia de pago, tasas de retraso, etc.)

Tasa de registro para rentar una casa

El costo o precio establecido para registrarse para rentar una casa varía según el tipo de vivienda y su ubicación. Pero, en general, los precios se sitúan entre los 870.000 pesos y los 17.500 pesos. pesos para el trámite fiscal. Se recomienda establecer un capital para futuros pagos.

Puede reducir el coste mediante deducciones fiscales, pero es importante saber qué gastos exactos son deducibles. Además, hay límites en cuanto a la cantidad que puede deducir cada año, y la cantidad que puede deducir puede diferir con la actividad de alquiler declarada en su declaración de impuestos.

Aspectos legales de rentar una vivienda

Si vive en un condominio, cooperativa o urbanización planificada, el uso de su propiedad alquilada se rige por restricciones similares a las de las escrituras, comúnmente llamadas convenios, condiciones y restricciones o estatutos. Estos pueden prohibir totalmente los alquileres a corto plazo o someterlos a restricciones.

A diferencia de las leyes de zonificación o las ordenanzas locales, las de alquiler son aplicadas por la asociación de propietarios o la junta de cooperativas, que puede imponer multas a los infractores y colocar embargos sobre la propiedad para cobrarlas.

Requisitos para tarjeta Liverpool

Requisitos para obtener la Tarjeta Liverpool: Tipos, consejos y más

En este artículo se destacan los Requisitos para obtener la tarjeta Liverpool. Por eso se explicará todo lo relacionado con este tema. ¡Toma nota!

La empresa Liverpool es una cadena de departamentos que tiene una amplia recepción a nivel nacional. Esta empresa se dedica a hacer que los clientes se sientan cómodos y a vivir la experiencia en el establecimiento.

Si quieres formar parte de esta empresa, debes cumplir con los Requisitos para obtener la tarjeta Liverpool que te explicaremos a continuación.

¿Cuáles son los requisitos para obtener la tarjeta Liverpool?

Para tramitar esta tarjeta, el cliente debe tener en cuenta qué tipo de tarjeta quiere. Por ello, los requisitos para obtener la tarjeta Liverpool son los siguientes.

Para adquirir la tarjeta es muy importante que el ciudadano sea mayor de edad, presente su documento de identidad actualizado y su dirección.

Requisitos para obtener la Tarjeta Liverpool: Crédito Liverpool o Rosada

- Los ingresos mínimos son de 4.000 dólares.

- Tener una edad mínima de 18 años y 70 años.

- Recepción de la residencia e identificación actualizada o de un familiar directo.

- El ciudadano para adquirir esta tarjeta debe tener los datos de su tarjeta de crédito bancaria, departamental o nominal o hipotecaria.

Requisitos para obtener la Tarjeta Liverpool: Tarjeta Livertú:

- La edad para adquirir esta tarjeta es de 18 y 23 años.

- Debe presentar su respectiva identificación, puede ser su credencial de elector, su pasaporte vigente, etc.

- Recibo de domicilio A nombre del ciudadano o de un familiar directo, pueden ser los servicios de: agua, electricidad, teléfono, etc.

- El solicitante debe tener un ingreso mínimo de $ 2,500 . En el caso de no poder comprobarlo, deberá mostrar los datos del crédito.

- Prueba de los estudios de los ciudadanos.

Requisitos para obtener la Tarjeta Liverpool: Liverpool Visa Crédito

- Es necesario que el solicitante sea mayor de edad (18 años).

- Mostrar su respectiva identificación actualizada.

- El ciudadano para adquirir esta tarjeta debe tener los datos de su tarjeta de crédito bancaria, departamental o nominal o hipotecaria.

Tipos de tarjetas que ofrece el Liverpool

Hay diferentes tipos de tarjetas que esta empresa puede ofrecer a los clientes y son las siguientes:

Crédito Liverpool o Rosada

La tarjeta departamental es una tarjeta rosa y la más reconocida y famosa de esta empresa. Esta tarjeta beneficia a cada cliente que paga en sus establecimientos. Además, sólo puede ser utilizada en las sucursales de la empresa que la otorga en este caso Liverpool.

Crédito Visa Liverpool

Este tipo de tarjeta ofrece el doble de beneficios porque está asociada a todas las rebajas y ofertas que tienen en la tienda. Esta tarjeta está avalada por la multinacional Visa, es posible que el ciudadano pueda utilizar la tarjeta en otros lugares.

Tarjeta Liverpool

Esta tarjeta es imprescindible para estudiantes y alumnos que quieren iniciar su historial crediticio y a los que, en ocasiones, se les niegan las tarjetas en otras compañías por no tener recibos de ingresos o, simplemente, por no cumplir los requisitos exigidos por las entidades bancarias.

Consejos para que te aprueben la tarjeta Liverpool

Es importante tener en cuenta que para tramitar una tarjeta de crédito por primera vez en cualquier banco, te pedirán un historial crediticio y sobre todo si ya has manejado una tarjeta departamental.

Por eso se recomienda al cliente que para obtener una tarjeta Liverpool es mejor comenzar con la tarjeta rosa, pero debe tener en cuenta que debe haber estado usando la tarjeta departamental por lo menos tres meses, y luego obtener una de mayor denominación.

Antes de solicitar la tarjeta, el ciudadano debe pensar cuál es la tarjeta adecuada para su situación. Es decir, si quiere una tarjeta en la que pueda pagar durante meses sin intereses las compras de un valor elevado que no podrá pagar de una sola vez, puede elegir la tarjeta rosa departamental.

En el caso de que el ciudadano esté cursando sus estudios, puede optar por la tarjeta Livertú. O si desea una tarjeta que sea aceptada en otros establecimientos avalados por la empresa Visa, puede solicitar La Crédito Liverpool.

Se aconseja a los ciudadanos que si desean adquirir una tarjeta, reúnan todos los requisitos y la documentación necesaria estipulada en la empresa. Además, las tarjetas se solicitan en línea, excepto la tarjeta de crédito Liverpool, en cuyo caso el ciudadano debe acudir a la sucursal más cercana para obtenerla.

Ventajas de la Tarjeta Liverpool

Cada tarjeta tiene sus ventajas que se explican a continuación:

Crédito Liverpool o Rosada

- El ciudadano puede disfrutar de un 10% de descuento, que es válido en el primer día de compras en las tiendas Liverpool o puede acceder a través de su página web.

- Puede acceder a tarjetas adicionales sin coste alguno.

- Ninguna anualidad sin coste.

- Ha habilitado los cajeros automáticos de Liverpoo para el seguro de caja.

- El ciudadano puede obtener un plan de pagos fijo.

- Dispone de 30 días para realizar el pago con tarjeta después de la fecha de corte.

- El ciudadano tiene acceso a la Protección Familiar Integral. Es decir, seguro de vida, servicio de asistencia, etc.

- Los ciudadanos pueden adquirir todo tipo de productos a través de su portal web.

- Contiene un plan de llamas seguro.

- Tienes tiempo libre para recargar.

Crédito Visa Liverpool

- Con esta tarjeta el ciudadano puede utilizarla en muchos establecimientos, gracias al apoyo de la empresa Visa.

- Contiene una anualidad más baja y el primer año es gratuito.

- El ciudadano puede disfrutar de un descuento del 10%, que es válido el primer día de compras en los establecimientos.

- Puedes cancelar tu tarjeta donde quieras.

- Plan de pago fijo.

- Dispone de 30 días para realizar el pago con tarjeta después de la fecha de corte.

- Los ciudadanos pueden optar por viajar sin intereses a través de Viajes Liverpool, Despegar.com, entre otros.

- Puede beneficiarse del monedero electrónico de su respectiva tarjeta.

- El ciudadano tiene acceso a la Protección Familiar Integral. Es decir, seguro de vida, servicio de asistencia, etc.

- Los ciudadanos pueden adquirir todo tipo de productos a través de su portal web.

Tarjeta Livertú

- El ciudadano puede disfrutar de un descuento del 10%, que es válido el primer día de compras en los establecimientos.

- Plan de pago fijo.

- Dispone de 30 días para realizar el pago con tarjeta después de la fecha de corte.

- El estudiante con esta tarjeta puede optar por un plan de llamadas al seguro.

- Los ciudadanos pueden adquirir todo tipo de productos a través de su portal web.

Sucursales de Liverpool

Aproximadamente 130 tiendas Liverpool se encuentran en todo el territorio nacional. Por ello, algunas de las sucursales son las siguientes:

- El ciudadano puede acudir al Centro de la Ciudad de México.

- La persona puede visitar la tienda Liverpool que se encuentra en Parque Delta, Ciudad de México.

- Puedes visitar la sucursal que se encuentra en Tezontle, Ciudad de México.

- Si vives en Monterrey, puedes visitar la tienda Liverpool ubicada en el Centro de Monterrey.

- El ciudadano puede trasladarse a las Galerías Monterrey para visitar y conocer la tienda de Liverpool.

- Si vives en Puebla puedes acudir a la tienda situada en el Parque de la Puebla.

- El ciudadano puede trasladarse a Galerías Serdán, Puebla, para visitar la sucursal.

- Si vives en Mérida puedes visitar la tienda situada en Mérida la Isla del Cabo Norte.

- Si vives en Juárez, puedes conocer la sucursal que se encuentra ubicada en Cd juarez, Las misiones.

¿Qué es Liverpool?

Liverpool es una empresa que se encarga de las tiendas departamentales que se distribuyen en todo el territorio mexicano.

Esta empresa se preocupa de que los clientes vivan una experiencia única y diferente en los diferentes establecimientos.

Valores

Los valores que tienen como empresa son :

- Trabajo en equipo.

- La innovación.

- Integridad.

- Productividad.

Misión

Liverpool se dedica a la atención al cliente, en todos los establecimientos, cada día, momento y para toda la vida.

Visión

Sé la opción principal más llamativa y atractiva para el cliente, para que pueda disfrutar de tus servicios. Así que si quieres hacer tus compras, no puedes perderte el momento de recoger tus Requisitos para obtener la tarjeta Liverpool.

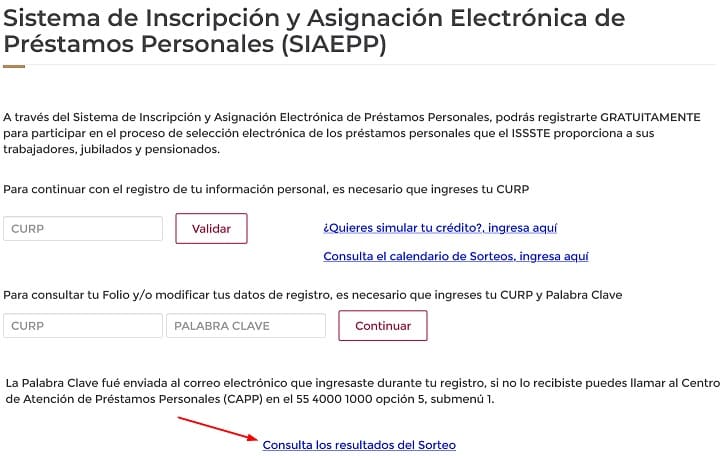

¿Cómo saber si salí sorteado en crédito ISSSTE?

¿Cuándo es el próximo sorteo de préstamos ISSSTE?

El ISSSTE dio a conocer el calendario de sorteos de préstamos personales 2021, de acuerdo con dicho calendario serán 17 sorteos que se realizarán durante este 2021. El primero de ellos se llevó a cabo los días 5 y 6 de abri.

El ISSSTE compartió la información oficial para saber cómo puede consultar si resultó ganador en este sorteo.

¿Cómo inscribirse al sorteo de préstamos ISSSTE?

Los trabajadores pensionados y jubilados que desean participar tendrán que ingresar al siguiente sitio web: https://sipenet.ISSSTE.gob.mx:8440/login

¿Cómo saber si salí sorteado en credito ISSSTE?

Para consultar si fuiste ganador en un sorteo, las listas de ganadores se publicarán un día después de cada sorteo y podrás consultarlas en la página de SIAEPP.

Lo primero que deberás hacer es ingresar a la liga que aparece en pantalla en seguida hacer clic en consulta los resultados del sorteo.

A continuación ingrese el número de folio a siete dígitos que te fue asignado al momento de registrarse y luego haz clic en el botón consultar y listo.

En la pantalla se mostrará el estatus de participación de tu folio.

Si resultaste ganador recibirás un correo con la confirmación de ganador a la dirección electrónica que proporcionaste al momento de hacer tu registro. Ahí se te indicarán los siguientes pasos a seguir, tal como la oficina del ISSSTE a la cual deberás acudir a concluir tu trámite, así como la documentación que deberás presentar.

Si no fuiste ganador en esta ocasión no te preocupes, no es necesario volverte a inscribir ya que tu folio sigue participando para todos los sorteos del 2021.

Ahora si usted resultó ganador y recibió un correo electrónico de confirmación debes conocer la siguiente información.

Para el otorgamiento de tu préstamo personal lo primero será ingresar a la oficina virtual del ISSSTE aquí te indica cómo registrarte con tu nombre de usuario y contraseña, después haz clic en prestaciones, elige «préstamos personales otorguelo usted mismo» aparecerá que fuiste seleccionado para otorgarte un préstamo personal. Deberás hacer clic en ingresa aquí en caso de que existan varias cajas pagadoras en tu entidad.

Selecciona la más cercana a tu domicilio, se mostrarán tus datos generales los cuales deberás confirmar. También aparecerán las condiciones generales de tu préstamo, revísalas, si cuentas con credito fovISSSTE, verifica que aparezca, de lo contrario rechaza momentáneamente el trámite y acude a tu oficina estatal o regional de prestaciones económicas con tu talón de pago para actualizar tus datos.

Si el domicilio para realizar tu trámite no es el correcto tú mismo podrás actualizarlo, regresa al menú principal selecciona servicios:

Después elige la opción cambio de domicilio y vuelve a realizar el trámite, si tus datos son correctos y estás de acuerdo, listo, solo acepta tu préstamo, guarda e imprime el formato préstamo pre autorizado por sorteo, en él se indica la documentación que deberás presentar en la oficina de lista o caja pagadora que seleccionaste.

Para concluir tu trámite consulta el directorio nacional de las oficinas de prestaciones para saber el mecanismo de atención en tu oficina estatal o regional.

¿Cómo saber el saldo de Mi Beca para Empezar?

Mi Beca para Empezar: Consulta tu saldo, estas son TODAS las maneras de hacerlo

Si necesitas conocer tu saldo de Mi Beca para Empezar, el Fideicomiso de Educación Garantizada o Fidegar tiene varias maneras de poder conocerlo, en este artículo vamos a conocerlas todas, vamos allá.

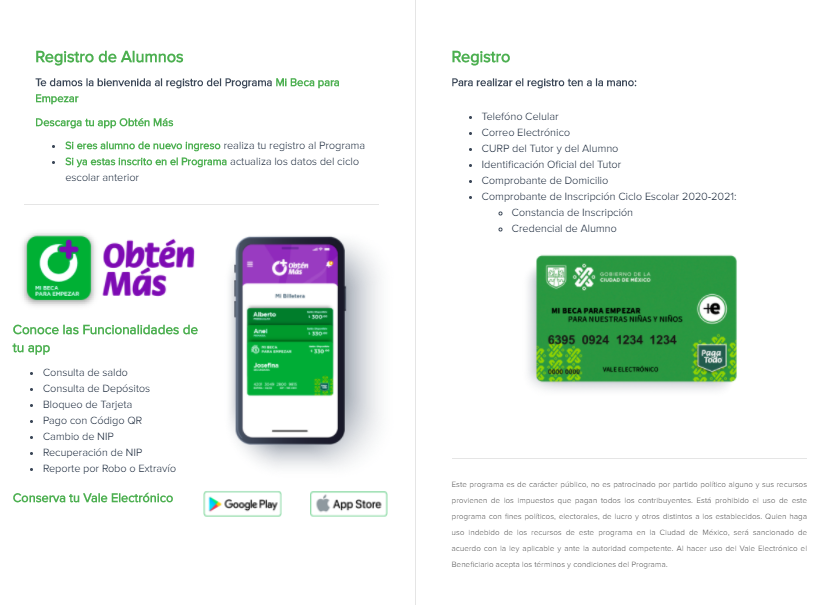

¿Cómo registrarte en Mi Beca para Empezar?

El trámite para el registro en Mi Beca Para Empezar debes seguir los siguientes pasos. Lo primero que debes saber es que todo el tramite es online y que para inscribirte a Mi Beca para Empezar debes entrar en https://www.registromibeca.com/ mediante el navegador Google Chrome.

- Ingresa al sitio del programa y selecciona el apartado “Registro”

- Ten a mano como te señala la web :

-

- Telefóno Celular

- Correo Electrónico

- CURP del Tutor y del Alumno

- Identificación Oficial del Tutor

- Comprobante de Domicilio

- Comprobante de Inscripción Ciclo Escolar 2020-2021:

- Constancia de Inscripción

- Credencial de Alumno

-

Veamoslo en vídeo:

¿Cómo consultar el saldo de Mi Beca para Empezar?

Hay 6 maneras diferentes de consultar el saldo de Mi Beca:

- Consulta saldo desde la página web registromibeca.com/Home/ConsultaSaldo y digita los últimos 8 números de tu tarjeta de vales, y también del NIP.

- Consulta saldo desde la app Obtén Más de Mi beca para empezar: descarga la aplicación, regístrate y actualiza tu información. Enseguida verás tu saldo y el monto de tu deposito a principios de mes.

- Consulta tu saldo por teléfono: llamando al 55 88 90 2999. También serán requeridos los últimos 8 números de la tarjeta de vales más el NIP.

- Consulta de saldo por WhatsApp: enviando un mensaje al 55 46 188 959 proporcionando tus datos de acceso.

- Consulta saldo por correo electrónico: enviando un correo electrónico a la dirección dudasmibecaparaempezar@fideicomisoed.cdmx.gob.mx

- Consulta el saldo a través del Sistema Llave CDMX: ingresando al portal llave.cdmx.gob.mx con tu correo electrónico o teléfono celular y contraseña de la cuenta.

Recordemos que el programa Mi Beca para Empezar (curso escolar 2020-2021) otorga un apoyo económico durante los primeros 10 días de cada mes.

¿Cuánto y cuando depositan en la tarjeta de mi Beca para Empezar?

Te pagarán el segundo depósito del ciclo escolar correspondiente que va de $300 a $400 pesos según el nivel escolar que el niño curse. Este apoyo social se otorgan en los primeros diez días hábiles de cada mes con lo siguientes montos

- Preescolar, Centros de Atención Múltiple (CAM) y Comunitarios: $300 pesos.

- Primaria y CAM $330 pesos en su tarjeta.

- Secundaria $330 pesos en su tarjeta

- CAM $400 pesos en su tarjeta.

Cómo saber tu número de cuenta en HSBC: Guía Paso a Paso

¿Que es el HSBC?

Las siglas HSBC son las iniciales del Banco Hong Kong and Shanghai Banking Corporation, es un banco multinacional británico de servicios financieros con asiento en Londres, Reino Unido. El HSBC es el tercer mayor banco del mundo y cuenta con cerca de 6600 agencias en unos 80 países distribuidos por África, América, Asia y Europa.

¿Como saber tu número de cuenta en HSBC?

Hay varias maneras con las que puedes conocer tu número y estado de su cuenta en el HSBC en México.

- Consultar estado de cuenta desde HSBC Móvil: desde la app del banco podrás consultar esa información.

- Consultar estado de cuenta desde HSBC en línea: ingresando al sitio www.hsbc.com.mx te permite administrar tu información para obtener tu estado de cuenta.

- Consultar estado de cuenta en sucursales HSBC: se puede solicitar dicha información en la sucursal más cercana con tu plástico y una identificación oficial.

- Consultar estado de cuenta en cajeros HSBC: en el cajero podrás seleccionar Consulta de Saldo y ahí con tu número de referencia podrás conoces esa información.

- Consultar estado de cuenta de HSBC por teléfono: puedes hacerlo llamando al número 55 5721 3390 con tu número de cuenta.

Veamos cómo se hace en el siguiente vídeo:

Como ver la CLABE o clave interbancaria de tu tarjeta o cuenta desde HSBC Movil. HSBC Mexico

Hay 5 opciones con las que obtener tu CLABE interbancaria HSBC, las siguientes:

- Estado de cuenta HSBC

- Contrato bancario

- Llamando al 55 5721 3390

- A través de HSBC Móvil

- Ingresando a la banca por internet de HSBC

Si decides obtener tu CLABE interbancaria HSBC a través de su banca en línea, la encontrarás al iniciar sesión, en la parte superior, bajo el monto de tu saldo.

Veamos cómo hacerlo a través del móvil:

Tipos de cuentas que ofrece HSBC

El HSBC ofrece a sus clientes un amplio número de cuentas que están pensadas para atender de manera segmentada los intereses y necesidades diversas de sus clientes. Son las siguientes:

- Cuentas a la Vista.

- Cuenta Flexible Simple HSBC

- Cuenta Flexible

- Producto Básico General

- Cuenta Flexible Menores.

- Inversión Flexible

- Cuentas de Nómina.

- Nómina Flexible HSBC

- Producto Básico de Nómina

- Nómina Ejecutiva sin Chequera

-

- Cuenta Flexible con Chequera

- HSBC Advance

- Cuenta PremierCuentas de Cheques

Productos y servicios que tiene el Banco HSBC

- Créditos

- Créditos Personales

- Créditos Inmediauto

- Créditos Hipotecarios

- Inversiones

- Inversiones a Plazo

- Fondos de Inversión

- Créditos Sobre Inversiones

- Protección HSBC

- Seguros HSBC Digital

- app HSBC México B

- Banca por Internet

Consultar saldo de tu Tarjeta Sodexo

Cómo checar tu saldo Sodexo

Sodexo es una compañía que tiene distintas tarjetas de servicio en el mercado, dichas tarjetas pueden tener distintos usos, desde tarjetas de despensa hasta tarjeta de gasolina, las cuales tienen un saldo de uso.

Si como ciudadano mexicano percibes o recibes con el nombre de Sodexo por ejemplo, una prestación, tarjetas de despensa o gasolina, las cuales tienen un saldo de uso. Si quieres consultar el saldo de dicho beneficio para saber cuánto queda disponible y poder utilizarlo.

Vamos a conocer las opciones que tienes disponible para consultar tu saldo. También vamos a conocer los comercios donde aceptan Sodexo y como puedes activar tu tarjeta.

Mediante el servicio de mensaje de texto (SMS)

Puedes conocer el saldo de tu tarjeta mediante un SMS. Este servicio es uno de los más usado gracias a su sencillez y efectividad inmediata. Los pasos que debes seguir son los siguientes:

- En tu smartphone dirígete a la aplicación de mensajes SMS.

- En el contenido del mensaje tendrás que ingresar los 16 dígitos de tu tarjeta.

- Este mensaje será enviado al número: 2025000.

- Cuando hayas enviado el mensaje tendrás que esperar unos segundos para que recibas un mensaje con el saldo de Sodexo que tienes disponible.

A traves del portal web de Sodexo

Puedes consultar tu saldo y más detalles sobre tu cuenta Sodexo en la propia web de la empresa. Los pasos a realizar son los siguientes:

- Primero debes ingresar ingresando a la página web oficial de Sodexo.

- Después inicia sesión agregando tu correo electrónico y tu contraseña (los datos de una cuenta que debiste haber creado previamente).

- Ahora unavez accedido a tu cuenta podrás conocer el saldo que tienes disponible, ver le historial de los movimientos que has hecho en tu cuenta, encontrar los comercios más cercanos que aceptan la tarjeta, y demás servicios de Sodexo.

App de Sodexo

Puedes consultar el saldo de Sodexo y otros trámites a traves de la aplicación oficial. Tendrás que descargar la aplicación de Sodexo que está disponible tanto para Android como para iOS.

- Descarga la aplicación de Sodexo para el sistema operativo móvil que utilices: Android o iOS.

Ahora tendrás que iniciar sesión en la aplicación. Si ya tienes tu sesión en el portal web podrás entrar utilizando los mismos datos. - Una vez dentro de la aplicación podrás consultar fácilmente toda la información sobre tu saldo Sodexo y ver más información útil sobre cómo puedes aprovechar tu saldo.

La aplicación es una herramienta muy sencilla que puedes utilizar para conocer la información sobre tu tarjeta Sodexo cuando lo necesites.

Mediante Teléfono

Puedes consultar los datos de tu saldo de tu tarjeta Sodexo también por teléfono. Los pasos a realizar son los siguientes, puedes usar un teléfono móvil o uno fijo.

- Marca el número (01) 55 5091 2414 desde cualquier parte del país.

- Escucharás distintas opciones, selecciona la que te permite realizar la Consulta de Saldo.

- Se te solicitará el número de tu tarjeta con el fin de poder darte la información solicitada.

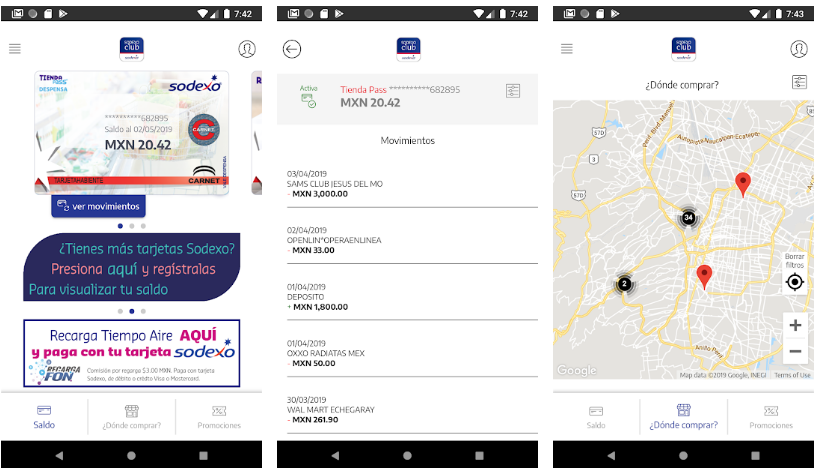

¿Cómo consultar saldo en Sodexo Club?

Con el nombre de Sodexo Club el usuario de Sodexo tiene una página y aplicación móvil donde puede consultar además del saldo de su cuenta. Sodexo Club ofrece también:

- Conocer la red de aceptación de las tarjetas de vales Sodexo

- Ver los restaurantes, gasolineras o tiendas Sodexo afiliadas

- Obtener promociones especiales para usuario de Sodexo

Es decir donde se puede usar la tarjeta Sodexo.

¿Cómo activar tu tarjeta Sodexo?

Para poder acceder a todas las funcionalidades de tu tarjeta Sodexo, primero debes activarla. Los pasos a realizar son los siguientes:

¿Cómo activar Sodexo Premium Pass y Uniforme Pass?

- Con tu código de activación debes, marca el: 55 5091 2414, y selecciona la opción «1», para tarjeta-habientes,

- Selecciona la opción «2», para activar tu tarjeta Sodexo.

- Teclea de nuevo la opción «2» y elige entre uno de estos dos productos.

- Ingresa los 16 dígitos de tu tarjeta y finalmente el código de activación.

¿Cómo activar la tarjeta Sodexo Tienda Pass, Resto Pass y Diligo?

Si tienes una tarjeta Sodexo Tienda Pass, Resto Pass y Diligo, debes saber que estos servicios se activan automaticamente, eso debes hacerlo llamando al 55 5091 2414.

Si ves que tu servicio no está activo luego de realizar la llamada, tienes que acudir con el personal correspondiente de tu empresa para que ellos realicen la activación.

Si cuentas con la tarjeta Sodexo Gaso Pass

Puedes verificar el estado de tu tarjeta marcando al 55 5091 2414. Sigue los pasos que se te indican e ingresa los 16 dígitos de tu producto y el código de activación; si la información coincide con tu usuario, se te requerirá que generes un NIP de 4 dígitos.

¿Como registrarte en la Nueva App Sodexo Club?

Cómo Consultar saldo Guardadito Banco Azteca

Consulta Saldo Guardadito Azteca

El Banco Azteca lleva muchos años ofreciendo a sus clientes créditos al consumo de bienes, créditos grupales mediante el Micronegocio Azteca, préstamos personales, prendarios con Presta Prenda, opciones de depósito que generan intereses y no cobran comisiones y tarjetas de créditos, entre otros servicios.

El Banco Azteca es en México uno de los mayores bancos en cuanto a cobertura mediante los más de 4 mil puntos de contactos con los que cuenta. Convirtiendose así en una de las entidades bancarias importantes de México.

El Banco Azteca opera no solamente en México, sino además en Honduras, Guatemala, Perú y Panamá.

Uno de los productos más demandado y tal vez el más conocido, sea Guardadito Azteca.

Cómo consultar tu estado de cuenta Banco Azteca

Para poder consultar tu estado de cuenta en el Banco Azteca es un proceso sencillo y que solo hay que seguir los siguientes pasos:

- Ingresar a la banca en línea por aquí: https://www.bancoazteca.com.mx/login.html.

- Despues ingresamos a nuestra cuenta añadiendo la información que soliciten en el espacio en blanco (Usuario/Cuenta/Tarjeta).

- Para finalizar solo hay que pulsar en “Ingresar”.

- Ahora el último paso para consultar tu estado de cuenta.

Consultar tu saldo es muy sencillo con la app de Banco Azteca

Qué es Mi Guardadito

Mi Guardadito del Banco Azteca es una cuenta de ahorros que el Banco brinda a sus clientes que no requiere tener ningún saldo mínimo para ser mantenida activa.

A la hora de abrir esta cuenta el banco no exige muchos requisitos a sus clientes y los documentos que te solicitan no son de difícil acceso. En todas las cuentas Mi Guardadito abiertas por el Banco Azteca tienen el respaldo de Visa y MasterCard. Así el banco da al cliente una tarjeta de débito para que administre su cuenta.

Con Mi Guardadito podrás hacer tus pagos, y además puedes hacer el retiro de efectivo en los cajeros automáticos, hacer consulta de saldo y realizar transferencias o pagos electrónicos a cualquier otro banco en el país, todas estas operaciones las puedes hacer

Requisitos para Abrir cuenta Mi Guardadito

Abrir tu cuenta Mi Guardadito es sumamente fácil, pues son muy pocos los requisitos y los documentos que te solicitan los puedes tener fácilmente en pocos días. Vamos a verlos.

Los requisitos para poder abrir una cuenta Mi Guardadito del Banco Azteca son los siguientes:

- Ser mayor de 18 años.

- Tener una identificación o cédula personal.

- Contar con un comprobante de domicilio con por lo menos tres meses de antigüedad.

- Hacer un depósito de mínimo un peso.

- Llenar la solicitud y hacer la solicitud de apertura en cualquier sucursal del banco.

Para obtener la planilla antes mencionada, debes bajarla en línea a través de la página web del propio Banco Azteca. Puedes ir directamente a cualquier sucursal del banco y solicitarla.

¿Cómo consultar el saldo de la tarjeta Guardadito de Banco Azteca?

Como otros muchas entidades financieras, el Banco Azteca ofrece a sus usuarios varios canales para poder consultar el saldo de Guardadito y el de las demás tarjetas de dicho banco (Tarjeta Azteca, Cuenta Selecta, Cuenta Básica y Cuenta Socio), dichos canales son los siguientes:

- En línea: ingresando a las página bancoazteca.com.mx con el usuario, número de cuenta o tarjeta y el NIP de seguridad.

- Por teléfono: debes llamar a la Línea Azteca al 55 5447 8810, sin costo y está totalmente disponible las 24 horas durante todo el año. Debes tener a la mano los datos de tu cuenta para agilizar el proceso.

- La app Banco Azteca Móvil: disponible en Android e iOS. Esta app te permite no sólo checar tu saldo, también estados de cuenta, pagar servicios, hacer transferencias, apertura de cuentas, etc.

¿Qué ventajas tiene la tarjeta Guardadito de Banco Azteca?

Puedes realizar multitud de acciones con la Tarjeta Guardadito:

- Poder Pagar en un establecimiento que cuente con una terminal electrónica y que esté afiliado a la red de transacción de tu tarjeta (Visa o MasterCard).

- Poder Realizar compras por Internet (e-commerce).

- Poder Pagar con ella cada vez que viajes y compres en el extranjero.

- Puedes Retirar dinero en cajeros automáticos Banco Azteca y supermercados sin costo.

- Puedes Consultar tu saldo Guardadito Azteca.

- Puedes Acceder a Banca Móvil y Banca en Línea de Banco Azteca.

- Puedes Acceder a promociones exclusivas para clientes del Banco Azteca

¿Ventajas que no tiene la tarjeta Guardadito de Banco Azteca?

También hay una parte negativa con esta tarjeta, las siguientes:

- Disfrutar de un programa de recompensas por cada compra que hagas con la tarjeta como con otros bancos.

- Acceder a promociones de meses sin intereses (algo que sí es posible con otro tipo de plásticos que tampoco requieren de historial crediticio para ser solicitados, como la Tarjeta Coppel o la Liverpool Premium Card.

- La tarjeta no la puedes utilizar como referencia para solicitar una tarjeta de crédito.

¿Cómo puedo saber cuál es mi usuario de Banco Azteca?

Si has olvidado cuál es tu usuario Banco Azteca, puedes desbloquearla de nuevo a traves de la página de desbloqueo del banco. En esta página tendrás que proporcionar alguna de las siguientes combinaciones de datos para recibir tu usuario y poder acceder a tu cuenta:

- Nombre completo y firma Azteca

- Fecha de nacimiento y firma Azteca

- Nombre completo y fecha de nacimiento y NIP

¿Cómo recuperar el NIP de mi tarjeta Banco Azteca?

Si necesitas recupear tu NIP de la tarjeta del Banco Azteca deberás ingresa a la página de recuperación de contraseña del Banco y deberás elegir elige alguna de las siguientes combinaciones para reestablecerla:

- Nombre completo y Token o firma Azteca

- Fecha de nacimiento y Token o firma Azteca

- Nombre completo y fecha de nacimiento y NIP